|

咕噜叔深爱的教育行业,似乎在什么时候都是一个稳定的大风口,它似乎从来没有停歇过,但在这个风口找到机会和方向并不容易,教育科技就是其中的尝试之一……

噜友们不难理解,教育科技高度依赖教育支出。有相关数据显示,全世界每年投资在教育上的金额约五万亿美金,是软体业的 8 倍,媒体娱乐业的 3 倍。但这五万亿美金中目前只有 2% 是数字化的,数据预测全球教育科技产业产值以每年 17 % 的增速成长,在 2020 将达到 2500 亿美金。

但是,教育是个慢行业,多慢? 可能比其他行业慢五倍,一般预期平均需要七到十年才能建立一个成功稳定的教育科技公司。因为教育系统的改变牵涉到有影响力的把关人(Gate Keepers) 最多,从家长、老师、校长以上层层决策主管,乃至政策决定者。这是个漫长煎熬的过程,玩家要是沉不住气就得GAMEOVER,还要搞清楚所有的影响因素才行,这玩得就是心跳呀!

教育科技公司怎么样?

教育科技公司有多少?多到各位噜友们想不到好不好,美国有好几个网站专做教育科技公司的目录与评价,例如:EdSurge 将它们分了 64 个类别,整个教育学习生态非常多面,机构与学生的需求十分多元,教育市场本身是一个非常长尾的市场,尤其个性化学习逐渐成为时代主流。教育产品永远有差异化的机会,应避免同质化竞争。

2011 到 2015 年,有四分之三的教育科技投资在美国,但是亚洲地区目前成长率最快,其中领先国家是中国与印度,尤其这两个国家都有人口红利,占尽市场规模经济的优势。中国在 2015 年的创投投资额以年成长率 158% 引人注目,在全球份额中占了 37% (前一年只占 17%),当年全球超过一亿美金的大投资案有七件,中国拿了四件。

从投资区块来看,虽然中小学的份额占比最大,但是高等教育的成长速度最快,尤其以线上学习最为重要。以产品类别来分,投资多媒体内容最多,线上课程与家教(Tutoring) 其次,接下来就是跟学校运营、相关的管理系统与基础建设有关了。

这些年在欧美大量孕育了教育科技新创。Imagine K12 是美国第一个专注于教育科技的加速器,成立于 2011 年,从此之后美国共诞生了 14 个教育科技加速器或孵化器,每年产生超过 100 家教育科技新创公司。在英国,也共有超过 1000 家教育科技新创,五分之一诞生于伦敦,全欧洲成长最快的 20 家公司,有一半来自这些新创。虽然这些孵化加速资源的确提供了顾问指导、关系网络与财务支援,过多宣传与新闻也让太多人低估教育科技创业的困难。

在中小学区块,去年一年(2016) 总投资额是 10 亿,峰值在 2015 年。不过,教育科技的资金来源还可能来自政府与一些非营利组织的补助 (Grant),提供给公司申请,或是公司与学校合作申请,像美国的 National Science Foundation 、比尔盖兹基金会、麦克阿瑟基金会等等(这里无法完全列举),这种补助的贡献也很重要,因为教育事业可说是一种社会企业,非营利组织的资助可以不以营利为最优先目标,跟创投不同。另外,有些创办人不对外筹资,或以借款的方式获得资金,也不在这些数字里,通常这些人比较不求短期获利出场(Exit)。

简单来说,过去五、六年风险投资在中小学区块的教育科技公司还没有获得明显回报。 从五年前只要求用户数,产品免费没关系,现在要求要产生营收,而且对项目选择更加挑剔。因为中小学信息化程度比大学慢,大约就是 2010 开始它的信息化进程,所以满足刚需的类别是主要投资,例如支持学校运营的各种工具与资料系统、学习管理系统(LMS)、家校通(e.g. Remind)、学习内容平台、课程类产品。

教育科技增长机遇有哪些?

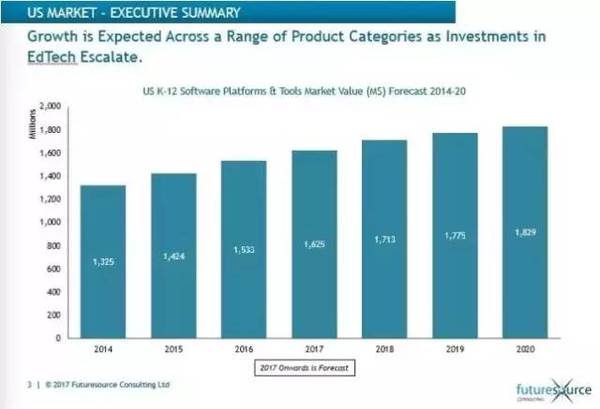

一份名为《教育界的数字化平台和工具:美国和英国K-12市场回顾》的报告预测,数据分析(data analytics)和教学工具(instructional tools)将会是增长最为强劲的分类。Futuresource预测仅今年一年,美国在该方面的教育科技和技术的市值就会比去年增长6%。

而2014到2020年间所有教育科技和技术领域的年复合增长率将达到4.5%。但期间同比增幅则会从开始两年间的每年7.5%放缓到2018和2019年的每年5.4%。到2020年,该领域系列产品的市场价值的年同比增长预计将为3%。届时仅美国市场的市值就将增长到18.3亿美元。

该报告的共同作者、Futuresource的高级市场分析师戴维斯(Ben Davis)表示,该领域的增长也有其限制因素。比如“学校的总数是有限的,数量不会马上出现增加”。“随着这些解决方案的渗透率增高,增长率将会放缓。”

Futuresource在本次报告中设计了一张展示不同类型的科技市场渗透情况的图表。从图表中可以看到,大多数学校已经应用了学生信息系统(SIS)和可以管理与家长通过语音、电子邮件、短信和网络沟通的交流平台。企业资源规划(ERP)供应方则负责解决学区的财政和人力资源需求。

针对大规模的学区,市场上如今有Oracle SAP等大型企业服务商提供更高级别、更为定制化的人力资源解决方案。在小规模学区中,则有像是Skyward、SunGard K-12和Tyler Technologies这样的SIS供应商提供定制化解决方案。

Futuresource预测教学工具将会有很强的增长潜力,特别是像是学习管理系统(LMS)、课堂管理和合作以及学生监管等方面的工具。这几个领域所占的市场份额会越来越大,但以上方面也有很多的竞争,会有很多像Instructure这样的公司为了获得市场份额而大打价格战,Google Classroom、Class Dojo、Kahoot!等免费增值解决方案之间的竞争也会愈发激烈。

而目前于英国受到广泛采用的LMS则预计会在美国变得更为流行。费什认为,那些可以让教师布置作业并实现LMS提供的其它功能的工具间的竞争,以及通过免费增值模式推广的产品会为传统市场带来威胁。

目前在英美教学领域,多数以免费增值方式推广的教育科技产品可以让教师免费使用部分产品功能,但如果想要使用额外功能,教师和学校则需要支付一定的费用。但如今多数成功企业的模式都是让核心功能需要付费购买,而附带一些免费的扩展功能或工具。

与此同时,随着解决方案的多样性趋势明显,终端用户对平台合理化和功能整合的需求也越来越高。因此对于教育科技的产品供应方来说,各功能和应用间的整合和互通将是发展的重点。为了能实现可持续增长,如今诸如West和PowerSchool等大公司的SIS产品均在扩大其核心功能、附赠解决方案并扩展到临近的产品分类。以LMS出名的West和Blackboard公司在最近几年收购了多家企业,从而进入以维护和监控通信为主要使命的社交媒体管理工具和网络应用领域。

上一篇:牛哄哄的澳新名校空降现场 纯纯留学干货喂饱你

下一篇:近十年考研英语题竟出自这里!

|